こんにちは、松本です。

新型コロナ関連で、働いている人たちには助成金を活用した休業補償が発表されていますが、自営業やフリーランスの方々は雇用保険に加入していないので、休んでも保障はありませんよね。

そんななか、生活福祉資金を活用した制度の拡充が発表されました。

政府、フリーランスに10万円を融資 新型コロナ拡大で(日経新聞電子版)

政府は新型コロナウイルス感染症の拡大を受けて、低所得者の生活を支援する「生活福祉資金貸付制度」の対象を拡大する方針だ。フリーランスや非正規職員などが感染症の影響で収入が減った際に、無利子で最大10万円を借りられるようにする。10日にまとめる緊急対応策に盛り込む方向で調整する。

2020年3月8日日建新聞電子版より引用

今回の記事では従来からある「生活福祉資金」貸付制度について、簡単に説明します。

※新型コロナによる特例については、触れていません。

ポイント

この記事でわかること

- 生活福祉資金貸付制度の概要がわかる

- 借り入れ申し込みから貸付の実行まで手順と確認と時間がかかる

- 保証人を立てる場合無利子になるなど低所得者には助かる制度

- 本当に緊急で困る前に相談することが大事

生活福祉資金貸付制度とは?

生活福祉資金貸付制度は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

生活福祉資金貸付制度の実施主体は?

生活福祉資金貸付制度の実施主体は都道府県社会福祉協議会。

問い合わせ先は市町村の社会福祉協議会。

都道府県社会福祉協議会の一覧は以下をご参照ください。

都道府県・指定都市社会福祉協議会のホームページ(リンク集)(全国社会福祉協議会HP)

各都道府県社会福祉協議会のHPから市町村社会福祉協議会の問い合わせ先を確認することができます。

ちなみに社会福祉協議会とは、「地域福祉を推進する民間団体(社会福祉法人)」。

運営資金の多くは行政の予算を活用しているため、半官半民の性格もあるところです。

生活困窮者自立支援制度との関連

生活困窮者自立支援制度が平成27年4月から施行されました。

生活困窮者自立支援制度は生活上のさまざまな課題を抱えた方に、トータルの相談支援を継続しておこなうことにより、自立の促進を支援することを目的としています。

この生活困窮者自立支援制度がスタートしたことによって、生活福祉資金貸付制度も、より効果的に低所得世帯等の自立を支援するために、「生活困窮者自立支援制度と連携した貸付を行う」こととして、その見直しが行われました。

「総合支援資金」と「緊急小口資金」の貸付にあたっては、仕事を探すなどをはじめさまざまなの支援が必要であることから、就職が決まっている人等を除いて、「生活困窮者自立支援制度」における「自立相談支援事業」の利用を「貸付の要件」とすることになりました。

つまり、従来緊急的に利用しやすかった「総合支援資金」と「緊急小口資金」は「自立相談支援事業」とセットで利用することが要件となったのです。

生活福祉資金貸付制度の利用対象者について

貸付対象者は以下の通り。

- 低所得世帯:資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

- 障害者世帯:身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。

- 高齢者世帯:65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

「個人」ではなくて「世帯」が対象なんですね。

貸付の種類について

貸し付けについては、以下の4種類となっています。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保資金

1.総合支援資金

総合支援資金はさらに下記の3つ。

- 生活支援費:生活再建までの間に必要な生活費用。2人以上月20万円以内、単身月15万円以内

- 住宅入居費:敷金、礼金等住宅の賃貸契約を結ぶために必要な費用、40万円以内

- 一時生活再建費:生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用、就職・転職を前提とした技能習得に要する経費、滞納している公共料金等の立て替え費用、債務整理をするために必要な経費 等 60万円以内

先ほども書きましたが、総合支援資金の利用については、すでに就職が内定している場合等をのぞいて生活困窮者自立支援制度における磁路つ相談支援事業の利用がセットとなります。

2.福祉資金

福祉資金は下記の2通り。

- 福祉費:生業を営むために必要な経費、技能習得に必要な経費及びその期間中の生計を維持するために必要な経費、住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費、福祉用具等の購入に必要な経費、障害者用の自動車の購入に必要な経費、中国残留邦人等に係る国民年金保険料の追納に必要な経費、負傷又は疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費、介護サービス、障害者サービス等を受けるのに必要な経費及びその期間中の生計を維持するために必要な経費、災害を受けたことにより臨時に必要となる経費、冠婚葬祭に必要な経費、住居の移転等、給排水設備等の設置に必要な経費、就職、技能習得等の支度に必要な経費、その他日常生活上一時的に必要な経費

と非常に幅広いですね。資金の使途に応じて580万円胃兄で上限目安額を設定。

そしてもう一つが、

- 緊急小口資金:・緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用

先ほども書きましたが、緊急小口資金の利用については、すでに就職が内定している場合等をのぞいて生活困窮者自立支援制度における磁路つ相談支援事業の利用がセットとなります。

緊急小口資金は10万円以内となっています。

3.教育支援資金

教育支援資金は次の2通り。

- 教育支援費:低所得世帯に属する者が高等学校、大学又は高等専門学校に就学するのに必要な経費

- 就学支度費:低所得世帯に属する者が高等学校、大学又は高等専門学校への入学に際し必要な経費

教育支援費は高校月3.5万円以内、高専月6万円以内、短大月6万円以内、大学月6.5万円以内、就学支度費は必要な金額で上限50万円以内というところです。

4.不動産担保型生活資金

不動産担保型生活資金は、いわゆるリバースモゲージです。

自宅などの不動産を担保に資金を借り入れ、亡くなった後不動産を売却して返済します。

不動産担保型資金は下記2通り。

- 不動産担保型生活資金:低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金

- 要保護世帯向け不動産担保型生活資金:要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金

不動産担保型生活資金の貸付額は、不動産の評価額などにより異なります(評価額の50%~70%)。

連帯保証人の有無と貸付利率

原則保証人を必要としますが、連帯保証人を立てない場合も貸付可能となっています。

その場合は貸付利子は1.5%です。

連帯保証人を立てる場合は無利子です。

緊急小口資金や要保護世帯向け不動産担保型生活資金、教育支援資金は原則保証人不要です。

ただし、教育支援資金の場合は世帯内で連帯借受人が必要です。

不動産担保型の場合は。年3%または長期プライムレートのいずれか低い利率です。

詳しくは市町村社会福祉協議会へお尋ねください。

据え置き期間、返済期間など

それぞれの貸付金は貸付実行後、卒業後、契約終了後2~6か月は返済を据え置く期間(猶予される期間)があります。

返済期間は、据え置き期間終了時から20年以内と貸し付けを受ける資金で様々です。

借り入れの際、計画的な返済計画も相談することが最も大切なことです。

借り入れの流れ

生活困窮者自立支援制度のスタートによって、借入申し込みの流れが資金によって異なります。

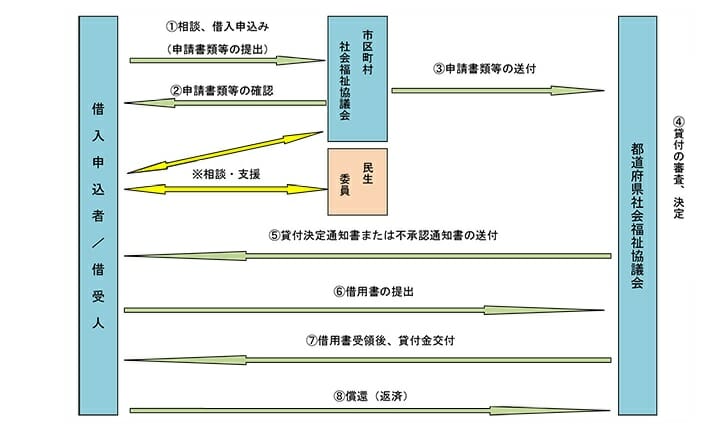

福祉費、教育支援資金、不動産担保型生活資金の借り入れについて

福祉費、教育支援資金、不動産担保型生活資金の借入れを希望する方は、お住まいの市区町村社会福祉協議会に相談のうえ申し込むことができます。

全国社会福祉協議会HPより

流れとしては、

- 市町村社会福祉協議会に相談。申込書と必要書類の指示

- 申し込み書提出

- 市町村社会福祉協議会から都道府県社会福祉協議会へ申請書の送付

- 都道府県社会福祉協議会が審査、決定

- 貸付決定通知

- 借用書提出

- 貸付金交付

と、結構な手順があります。

そのため、

「ぜんぜん緊急貸付じゃない!」

と、不満に思う方もいらっしゃいます。

生活福祉資金は国のお金が投入される以上、返済についての確認や手続き的なところがどうしても時間がかかるものとなっています。

そのため、本当に緊急的に困る前に「そろそろやばいな」と思うとき、すなわち事前に相談することをおすすめします。

無担保無利子で貸し付けできる制度ってなかなかないですからね。

制度をうまく利用したいものです。

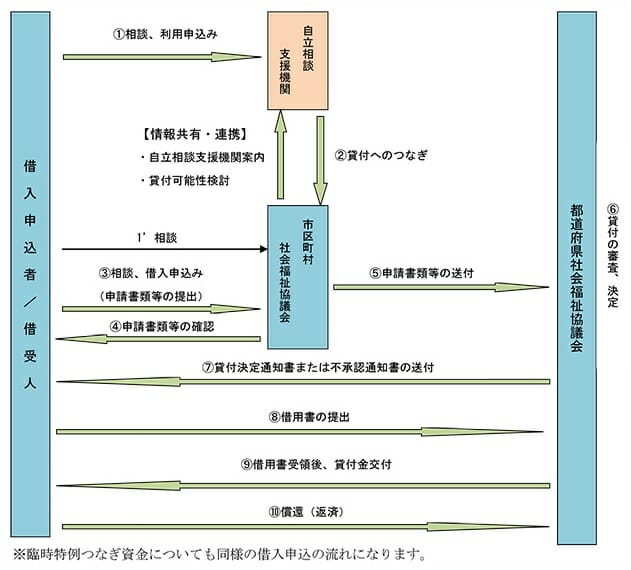

総合支援資金、緊急小口資金の借り入れの流れ

総合支援資金、緊急小口資金の借入は少し複雑です。

先ほどから書いていますが、「生活困窮者自立支援制度」における「自立相談支援事業」の利用が「貸付の要件」となります(既に就職が内定している場合等を除く)。

- まず市町村社協に相談した場合は、資金借受希望等の確認がおこなわれ、「自立相談支援機関」の利用につなげられる

- 「自立相談支援機関」にて、借入希望者の状況に応じて、自立に向けた支援プランの検討をおこなう

- 相談の中で生活福祉資金(総合支援資金、緊急小口資金)の利用の可能性が考えられる場合に、借入額や返済計画等について相談したうえで必要書類を添付し、申請となる

- 借入希望者より提出された申請書類等をもとに、都道府県社会福祉協議会において最終的な貸付の審査を行い、貸付決定となる

全国社会福祉協議会HPより

要するに、市町村社会福祉協議会へ相談すると「自立相談支援機関」へつながります。

そこで「自立のために借りれいたほうが可能性がある」いう場合は、自立相談支援機関がプランを作成し、市町村社会福祉協議会を通じて借り入れ申し込みがおこなわれます。

このように手順と確認が必要な借り入れになるので、本当に困る前の事前の相談が良いと思います。

自立相談支援機関へ先に相談して、市町村社会福祉協議会へという流れでもよいのです。

自立相談支援機関の一覧は下記をご参照ください。

令和元年度自立相談支援機関窓口情報(1月1日現在)(厚生労働省厚生労働省HPより)

令和元年度自立相談支援機関窓口情報(1月1日現在)(厚生労働省厚生労働省HPより)

まとめ

いかがでしたか。

今日のまとめは以下の通り。

- 生活福祉資金貸付制度の概要についてわかった

- 借り入れ申し込みから貸付の実行まで手順と確認と時間がかかるものなんだ

- 保証人を立てる場合無利子になるなど低所得者には助かる制度だ

- 本当に緊急で困る前に相談することが大事なんだ

ですね。

高利の貸し付けを利用する前に、生活福祉資金貸付制度の要件に該当して利用できそうな方は、ぜひ利用を検討してみてくださいね。